Задача

С помощью контекстной рекламы Яндекс.Директ кратно увеличить количество клиентов

на продукт «Кредит под залог недвижимости» в определенных регионах.

Исходная ситуация:

Предыдущий подрядчик не смог выполнить поставленную задачу.

В первую очередь, по причине громоздкой, немасштабируемой и неуправляемой

структуры и многочисленных ошибок в рекламных кампаниях.

Из аналитики у клиента была только Яндекс.Метрика и Гугл Аналитикс, то есть

недостаточный инструментарий для кратного роста трафика.

Реализация:

А) Аналитика.

В первую очередь мы подключили сквозную аналитику Roistat (и коллтрекинг) для

получения всех необходимых данных по всем видам обращений и всем этапам воронки

продаж.

В дальнейшем по ряду причин мы ушли от сквозной аналитики Roistat к собственной

сквозной аналитике в Power BI.

Б) Стратегия и сегментация.

Нами были разработана структура кампаний, с помощью которой можно было гибко и

оперативно управлять потоком в зависимости от задачи, бюджета и результатов

прошлого периода.

Была сделана 4-х уровневая сегментация:

1. По Гео: Деление происходило (в том числе по желанию клиента)

по каждому региону:

- Москва (с Московской Областью),

- Санкт-Петербург (и Ленинградской Областью),

- Нижний Новгород,

- Йошкар-Ола,

- Киров,

- Пермь.

2. По типу устройств: Мы разделили все кампании на Десктопные и

мобильные. Это было сделано по принципу аудиторной гиперсегментации для

исключения взаимовлияния мобильного и десктопного трафика друг на друга.

Так как не секрет, что мобильного трафика гораздо больше, чем Десктопного

(особенно в РСЯ), и он дешевле. А у десктопного трафика выше конверсия и ниже

стоимость лида.

И управлять этими двумя типами трафика нужно раздельно.

3. По типу стратегии: Мы запускали 2 типа стратегий, один тип –

кампании на ручной стратегии, второй тип – кампании с автоматической стратегией

«Оптимизация конверсий» с оплатой за конверсию (1-й шаг воронки).

4. По "Теплоте" семантики.

Ключевые фразы была нами поделены по следующему принципу:

- Целевые

- Околоцелевые

- Общие

- Эксперименты и тестирование гипотез

А. Целевые ключевые фразы составлялись по следующему принципу:

Финансовая потребность / залог / тип объекта залога.

Финансовая потребность может быть:

- кредит/займ/ссуда/деньги

- рефинансирование

- ипотека

Тип формулировки залога:

- под залог недвижимости

- под недвижимость

Тип объекта залога:

- недвижимость (общая формулировка)

- квартира

- земля / участок

- дача / загородный дом

Б. Околоцелевые ключевые фразы составлялись по следующему

принципу:

Финансовая потребность / залог / отсутствие объекта залога

В. У Общих ключевых фраз отсутствовали как упоминание залога,

так и объект залога.

В) Бюджет.

В зависимости от задачи, дня недели и других нюансов бюджет варьировался

в диапазоне от 50 000 до 500 000 руб. в день.

Например, в выходные дни бюджет был в 2-3 раза меньше, чем в рабочие дни.

В месяц бюджет доходил до 8 000 000 руб.

Ставки на ключевые фразы очень высокие - от 1500 до 4000 руб. для попадания в

спецразмещение.

Запуск.

Стартовали очень аккуратно, постепенно повышая трафик и стоимость клика.

Несколько недель оптимизировали кампании, постепенно увеличивая бюджет.

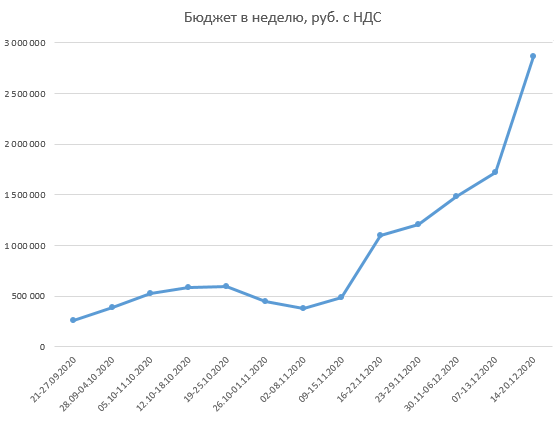

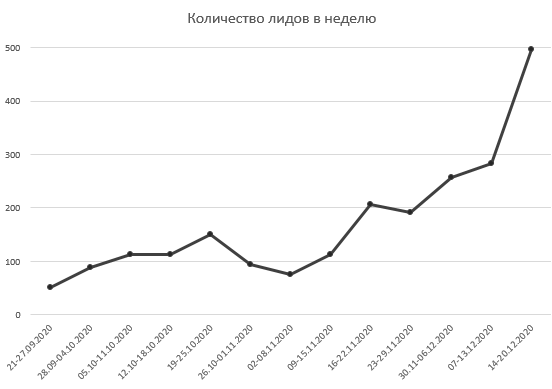

В первую неделю запуска нами были получены следующие результаты:

51 лид по цене 5 067 руб.

Бюджет за неделю составил 258 392 руб. Или 36 913 руб. в день.

Итоги 4-й недели:

112 лидов по цене 5 250 руб.

Бюджет за неделю - 587 961 руб. Или 83 994 руб. в день.

То есть за 3 недели увеличили бюджет и количество лидов в 2 раза, при этом

удорожание лида составило всего 4%.

Это было очень круто!

Дальше – Больше!

Итоги 9-й недели:

206 лидов по цене 5 313 руб.

Бюджет за неделю - 1 094 553 руб. Или 156 365 руб. в день.

Ещё за 4 недели удалось вырасти ещё почти в 2 раза. Цена лида выросла всего на

1%.

Итоги 13-й недели:

497 лидов по цене 5 758 руб.

Бюджет за неделю – 2 861 486 руб. Или 408 784 руб. в день.

Ещё за 3 недели удалось вырасти почти в 2,5 раза при увеличении цены лида на 8%.

Промежуточный итог за 13 недель работы (по сравнению с первой

неделей):

1. Удалось увеличить количество лидов в неделю почти в 10 раз! С

51 лида до 497 лидов.

2. Недельный бюджет вырос в 11 раз. С 258 392 руб. до 2 861 486

руб.

3. Цена лида выросла всего на 14%. С 5 067 руб. до 5 758 руб.

И не вышла за рамки плановой цены лида в 5 000 – 7 000 руб.

Это отличный пример эффективного масштабирования проекта в крайне сжатые сроки!

И это было непросто. Особенно в части проведения новых тестов и аудиторий.

Нюансы масштабирования. Переход на новый формат оценки эффективности рекламы.

Как при любом кратном (а тем более десятикратном) масштабировании за короткий

срок в определенный момент встал вопрос о «качестве лидов».

С ростом количества лидов их качество начало постепенно снижаться. Стоимость лида

оставалась стабильной, однако росла стоимость всех остальных этапов воронки

(Полная заявка, Акцептация), и особенно стоимость Выдачи кредита.

Поэтому было принято решение изменить формат оценки эффективности рекламы с

формата «Получение Лидов по цене 5 000 – 7 000 руб.» на новый формат «Получение

Полных заявок по цене до 14 500 руб.» И важный нюанс: «Не снижать поток».

Что такое «Полная заявка» (далее «ПЗ») - это потенциальный

клиент, у которого точно есть в наличии Объект недвижимости для залога в целевом

регионе.

Переход на такой формат подразумевал увеличение количества «качественных»

клиентов и снижение количества «пустых» лидов.

Теперь второй этап воронки становился самым главным и важным. Параметры

"Количество лидов" и "Стоимость лида" становились второстепенными. Но на них мы

по-прежнему обращали внимание.

Такой анализ и внесение корректировок занимали гораздо больше времени, зато

результаты клиента быстро улучшались.

Статистика недели перед переходом на новый формат была

следующая:

- Бюджет – 651 139 руб.,

- Количество лидов – 198,

- Цена лида – 3 289 руб.,

- Конверсия из лида в Полную заявку – 20,2%,

- Количество Полных заявок – 40,

- Цена Полной заявки – 16 278 руб.

После получения новых данных (до ПЗ) мы начали вносить глобальные корректировки

(и «миллион» мелких) для увеличения количества и снижения стоимости именно

Полных заявок, а не лидов:

1. Отключение всех кампаний с Общими запросами (получить кредит, кредит ставка,

кредит в банке). Данные кампании для теста были запущены на 10й неделе.

По этим кампаниям были очень дешевые лиды (1 500 – 2 000 руб.) и жутко дорогие

ПЗ.

2. Сильное сокращение трафика с РСЯ.

Конверсия из лида в ПЗ в РСЯ была в 1,5-2 раза ниже, чем с Поиска.

3. Снижение трафика в наименее эффективных регионах.

4. Сильное увеличение трафика на самые эффективные направления.

5. Сильное снижение трафика на мобильных устройствах.

Мобильные устройства работали в 2 раза хуже, чем Десктопы.

Результаты в первую неделю работы нового формата были следующие:

- Бюджет – 681 424 руб. Почти не изменился.

- Количество лидов – 235. Увеличение на 19%.

- Цена лида – 2 900 руб. Снижение цены на 13%.

- Количество Полных заявок – 59. Увеличение на 47%!

- Цена Полной заявки – 11 550 руб. Снижение цены на 41%!

Прогресс на лицо. Всего за 1 неделю работы.

Далее пошло увеличение бюджета в 1,5 раза, то есть до 900 000 - 1 000 000

руб. в неделю.

И начался недолгий период «нестабильности».

Стоимость Полной заявки скакала от недели к неделе с 10 788 руб. до 17 408 руб.

Средняя стоимость Полной заявки за этот период составила 14 290 руб., то есть KPI

выполнялся.

И далее была поставлена задача на увеличение бюджета ещё в 2 раза. До 1

600 000 – 1 800 000 руб. в неделю.

Начало было довольно печальное:

- Бюджет – 1 635 945 руб.

- Количество Полных заявок – 81.

- Цена Полной заявки – 20 197 руб. На 39% дороже, чем необходимая стоимость

Полной заявки.

Далее куча внесенных корректировок принесла отличные результаты.

И через 3 недели мы вышли на следующие цифры:

- Бюджет – 1 667 193 руб. Примерно такой же бюджет.

- Количество Полных заявок – 113. Увеличение количества на 40%.

- Цена Полной заявки – 14 754 руб. Снижение цены на 37%.

Если сравнить результаты последней недели перед внедрением нового формата и 13й

недели нового формата, то итоги впечатляют:

А) Бюджет увеличился в 2,56 раза. С 651 139 руб. до 1 667 193

руб.

Б) Количество Полных заявок увеличилось в 2,82 раза! С 40 до

113.

В) Цена Полной заявки снизилась на 10%. С 16 2718 руб. до 14 754

руб.

Г) Конверсия из лида в Полную заявку выросла на 79%! С 20,2% до

36,22%.

То есть мы улучшили результат почти в 3 раза!

Переход на новый формат оценки эффективности (2-й раз).

Появилась новая проблема - низкая конверсия из Полной заявки в Акцептацию, и,

соответственно, в выдачу кредита.

Ведь не все обладатели недвижимости в целевом регионе (Статус «Полная заявка»)

проходили проверку их недвижимости.

Недвижимость могла быть с некорректными/недостаточными документами, быть с

долгами, а также бывали ситуации, когда периодически запрашиваемая сумма кредита

не соответствовала стоимости самой недвижимости.

В итоге руководством было принято решение ещё раз изменить формат оценки

эффективности с «Полной заявки» на «Акцептацию».

Что такое Акцептация - это пользователи, у которых есть в

собственности недвижимость для залога в целевом регионе. А также (что самое

важное!) эта недвижимость прошла проверку банком (документы, отсутствие долгов,

соответствие запрашиваемой суммы кредита и стоимости недвижимости и т.д.) и

одобрена банком, как надежный объект залога. То есть Акцептована. Отсюда и

название этапа воронки "Акцептация".

Это такой статус воронки, который характеризует максимальное качество лида.

Изменение формата с «Полной заявки» на «Акцептацию» было продиктовано

необходимостью приводить максимально качественных и целевых лидов, готовых к

получению кредита.

И самое интересное! Исходя из воронки, стоимость Акцептации должна была

составлять до 18 000 руб. Поток при этом не должен снижаться.

То есть теперь нужно было оптимизировать рекламу по третьему этапу воронки

продаж. Соответственно, теперь «Полная заявка» становилась второстепенным

показателем, а «Лид» становится дважды второстепенным.

Важный нюанс: На момент перехода на формат «Акцептация» стоимость Полной заявки

составляла 14 754 руб.

А средняя конверсия из «Полной заявки» в «Акцептацию» составляла 55%.

То есть средняя стоимость Акцептации составляла 26 825 руб.

А необходимо было прийти к цифре 18 000 руб.

То есть нужно было улучшить результат в 1,5 раза!

Работы стало ещё больше.

В первую неделю мы получили следующие результаты:

- Бюджет – 1 202 828 руб.

- Количество Акцептаций – 37.

- Цена Акцептации – 32 509 руб.

Старт был не очень хороший, но далее цена Акцептации постепенно снижалась на

протяжении следующих недель.

От недели к неделе результаты улучшались.

На 13-ю неделю после внедрения нового формата были получены

следующие результаты:

- Бюджет – 1 326 232 руб. Увеличение на 10%.

- Количество Акцептаций – 64. Увеличение на 73%.

- Цена Акцептации – 20 722 руб. Снижение цены на 57%.

То есть при незначительном изменение бюджета, количества лидов и цены лида,

улучшение результатов в части привлечение Акцептаций получилось больше чем в 1,5

раза, как в плане количества Акцептаций, так и в плане цены Акцептации.

Результат:

В итоге ровно за год нашей работы с Яндекс.Директ получены следующие результаты:

- Расход составил 52 609 592 руб.

- Получено 12 629 лидов по цене 4 166 руб.

- Выдано 437 кредитов на общую сумму 1 363 724 200 руб.

- Стоимость выдачи кредита (стоимость клиента) составила 120 388 руб.

- Средняя сумма выданного кредита – 3 120 650 руб.

На скриншоте видна не вся выручка. Часть продаж приходилась с

неидентифицированных источников, о которых я писал подробнее в статье на vc.ru.

Разумеется, сумма выданных кредитов (1 363 724 200 руб.) - это не прибыль банка.

Прибыль банка составляет 20%-25% от данной суммы.

И вложения в Яндекс.Директ окупились несколько раз.

Этот кейс, в первую очередь, про то, что при наличии конкурентного продукта,

хорошего подрядчика, налаженной коммуникации между всеми участниками проекта,

полноценной аналитики и разумного инвестирования бюджета можно получить

потрясающий результат.